隨著 生活壓力 增加與 經濟 不確定性, 理財 不僅是一門技能,更是一種生活哲學。 理財 的核心在於善用金錢與資源,搭配適當工具與策略,將靜態資金轉化為具成長潛力的財富,助力個人及家庭實現財務自由。飛訊學院將從理念、策略、工具及誤區四大面向切入,幫助你建構完整的財富管理藍圖。

理財 的核心價值:讓資金「活起來」

什麼是理財?

理財是一種透過系統性規劃,靈活配置資金的管理方式,著重於:

- 創造增值:將資金轉為具成長力的資產。

- 應對風險:降低財務波動可能造成的壓力。

- 追求自由:達成生活品質與目標的平衡。

為什麼需要理財?

- 抵禦通膨:通貨膨脹逐年侵蝕資金購買力,資金不動用則會貶值。

- 增強財務穩定性:靈活理財能提供應對突發事件的資金儲備。

- 長期增值:通過時間複利累積收益,讓資產穩健增長。

理財實際案例

黃先生是一名普通上班族,每月收入4萬元。他在25歲時開始運用理財概念,每月將收入的20%用於定期定額投資股票型基金,並用10%配置低風險的債券或定存,剩餘的70%負責日常生活開銷。2年後,他成功累積了一筆30萬元的理財基金,並透過複利持續增長。這比定存,以及儲蓄險來說,時間縮短了非常多,並且這樣的決定不僅讓他能夠應對突發情況,還讓他的未來生活更具保障。

常見困難與解決方案

在理財過程中,可能面臨以下挑戰:

- 初期資金不足:建議從最低金額開始,例如每月500元進行基金投資。

- 缺乏理財知識:可利用財經書籍或課程快速補足,例如參加飛訊學院的「顏社長理財課」。

理財 的兩大關鍵策略

自律儲蓄:建立631理財法

什麼是631法則?

631法則是一種實用的理財技巧,將每月收入分為三大部分——60%用於生活支出、30%用於理財投資、10%用於儲蓄或應急基金。此方法幫助理財新手平衡日常開銷與資金累積,避免過度消費或儲蓄不足。

具體應用:

- 60%生活支出:包含房租、飲食、交通費等,確保日常開銷不超出此比例。

- 30%理財投資:可用於購買股票、基金或儲蓄險等,讓資金發揮效益。

- 10%儲蓄應急:專注於存放於高流動性帳戶,以備不時之需。

行動建議:利用自動轉帳功能,每月固定將30%薪資轉入投資帳戶,讓理財更有規律。

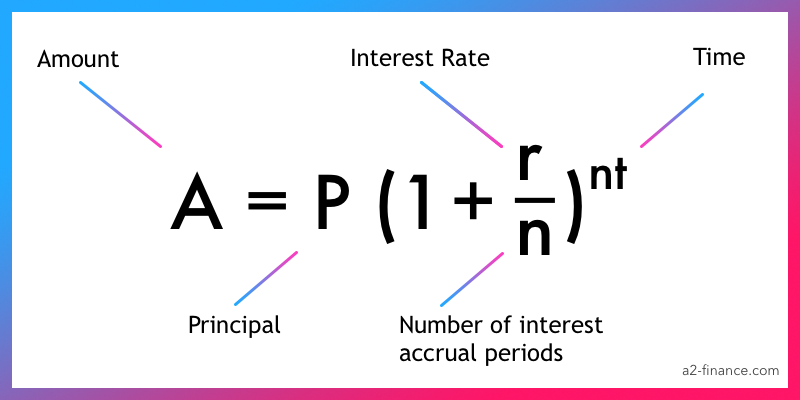

時間複利

累積財富的核心力量

時間複利是一種能讓資金隨著時間呈指數增長的理財概念,其核心在於將收益不斷滾入本金,讓本金與收益共同生息。舉例來說,假設每年以5%的固定收益投資1萬元,10年後的資產將遠不止於單純的本金加收益,而是會因為複利效應逐年增長至更高的金額。因此,越早開始理財,時間帶來的複利效應就越顯著,能讓你以小額投入收穫巨大回報。

行動建議:建立每月的定期定額投資計畫,選擇低風險工具如ETF或指數型基金,並堅持長期投入,即使市場波動,也不要輕易中止計畫。

常見誤區及避開技巧

誤區1:過度依賴高風險投資

有些人追求短期高收益,但忽略了市場波動可能造成的損失。應根據自身承受能力進行合理配置。

誤區2:儲蓄規劃缺乏彈性

生活總會有突發事件,因此儲蓄計劃應預留緊急資金,避免因應急而破壞整體規劃。

誤區3:忽略現金流管理

即使收入高,如果開銷超出限制,仍無法達成財務自由。建立良好的消費習慣是活理財的基礎。

實用工具推薦:讓 理財 更輕鬆

1. Trello、Google Sheets 等財務管理工具

這些工具可以幫助你追蹤儲蓄進度,進一步分析支出與收入結構。

延伸閱讀:Google – 適合財務的秘訣

2. 自動轉帳功能

利用銀行的自動轉帳功能,確保儲蓄計劃不會因遺忘而中斷。

飛訊學院專業推薦:顏社長理財課

想深入學習活理財,並快速掌握時間複利與資產配置的技巧?飛訊學院顏社長的課程將是你的最佳選擇。課程特色包括:

- 時間管理與資金增值技巧:學習如何有效規劃財務藍圖。

- 個人化資產配置策略:根據學員需求,量身打造專屬理財計劃。

- 案例分析與模擬演練:通過實際案例分析,提高學員解決問題的能力。